France – Fin de la représentation fiscale ponctuelle pour les importations en régime 42 par des sociétés non européennes

France – Fin de la représentation fiscale ponctuelle pour les importations en régime 42 par des sociétés non européennes

Fin de la représentation fiscale ponctuelle en France ! Les entreprises non européennes doivent désormais s’immatriculer à la TVA et désigner un représentant fiscal pour leurs importations en régime 42. Découvrez les impacts TVA.

Nouveauté TVA 2025 : suppression de la représentation fiscale ponctuelle en France

La loi de finances pour 2025 abroge le régime de représentation fiscale prévue à l’article 289 A III du CGI.

Les transitaires et logisticiens ne pourront plus agir en tant que représentant fiscal ponctuel pour déclarer depuis leur propre numéro de TVA (dédié à la représentation fiscale ponctuelle) les importations exonérées en France (régime 42) des entreprises non européennes.

Cela impose aux entreprises non européennes de désigner un représentant fiscal TVA classique dès que possible (sauf territoires dispensés), de s’immatriculer à la TVA en France et de déposer des déclarations TVA françaises.

En effet, le nouveau régime de mandataire fiscal de l’article 289A bis ne couvre pas le périmètre des importations en régime 42.

Rappel sur les importations en régime 42 par des sociétés non européennes et régime de représentation fiscale ponctuelle

Principe des importations en régime 42

Le régime 42 correspond à la mise en œuvre au plan douanier de l’exonération de TVA à l’importation prévue à l’article 291 III 4° du CGI

L’importation est exonérée de TVA si quatre conditions cumulatives sont remplies :

Flux physiques des marchandises : Les marchandises sont expédiées depuis un pays tiers de l’UE ou d’un territoire à statut particulier (Exemple : DROM COM en France) et sont introduites et dédouanées en France Métropolitaine

Livraison exonérée dans un autre Etat membre : Les marchandises importées sont livrées à un assujetti dans un autre Etat membre de l’UE (Livraison intracommunautaire exonérée) soit dans le cadre d’une vente, soit dans le cadre d’un transfert à soi-même (assimilé à une vente)

Numéro TVA français de l’acheteur ou de l’importateur : Il faut disposer, au moment de l’importation, du numéro de TVA français de l’importateur ou du numéro de TVA valide de l’acheteur ou de l’importateur, délivré par un autre Etat membre que la France

Livraison immédiate : L’expédition vers l’autre Etat membre doit immédiatement suivre l’importation

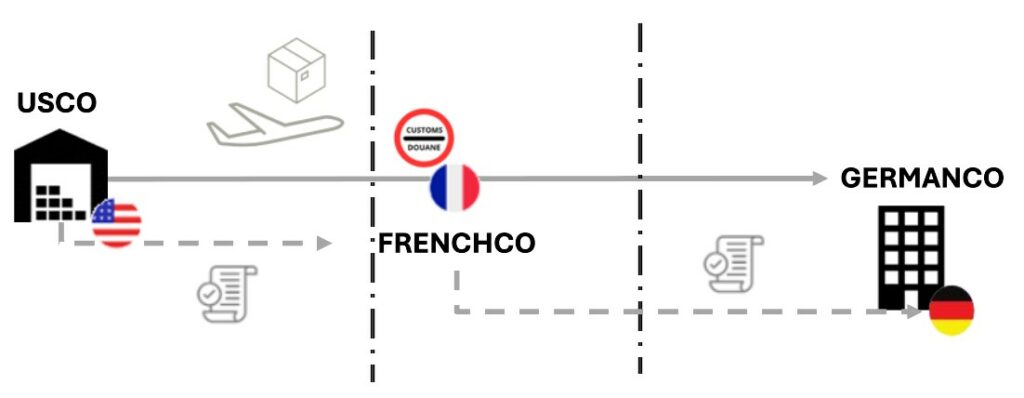

Importation en régime 42 par une société non européenne jusqu’au 31 décembre 2024

Une société non européenne importe des marchandises en France qui font ensuite l’objet d’une livraison intracommunautaire à destination de son client assujetti en Allemagne.

L’importation en France est exonérée de TVA en France si les conditions développées supra sont respectées.

Toutefois, dès lors qu’elle réalise des opérations taxables en France, USCO a des obligations déclaratives TVA en France.

Jusqu’au 1er Janvier 2025 plusieurs options existaient pour reporter ces opérations :

Importation en régime 42 par une société non européenne depuis le 1er janvier 2025

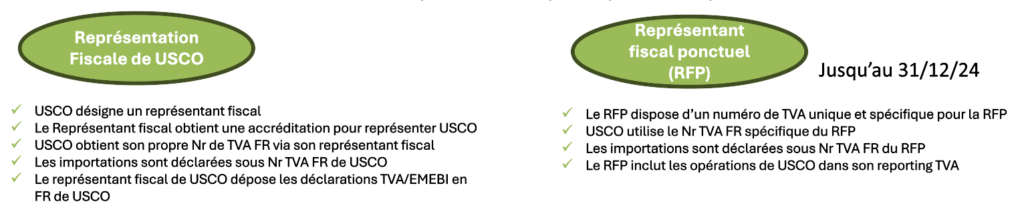

Le régime de la représentation fiscale ponctuelle a été abrogé. Il n’est donc, en théorie, plus possible d’utiliser cette option depuis le 1er janvier 2025.

L’entreprise non européenne doit donc nommer impérativement un représentant fiscal (sauf si elle est établie dans certains pays et territoires – voir notre page représentation fiscale).

Le représentant fiscal obtient une accréditation pour représenter fiscalement la société non européenne.

La société non européenne obtient un numéro de TVA en France.

Le représentant fiscal TVA déclare les importations ainsi que la livraison intracommunautaire subséquente sous le numéro de TVA français de la société non européenne.

Le représentant fiscal TVA dépose les déclarations TVA/EMEBI en France de la société non européenne.

Perte d’intérêt TVA du régime 42 à l’importation en matière de TVA

Généralisation de la TVA à l’importation (import en régime 40)

En 2022, la généralisation de l’autoliquidation de la TVA à l’importation a fait perdre de l’intérêt aux importations en régime 42.

En effet, le principal intérêt du régime 42, est l’exonération de TVA à l’importation des biens importés, qui font l’objet d’une livraison intracommunautaire exonérée subséquente.

Or, depuis la généralisation de l’autoliquidation de la TVA à l’importation au 1er janvier 2022, les entreprises ne payent plus la TVA en douane pour leurs imports en régime 40.

Elles collectent et déduisent la TVA à l’importation simultanément sur la déclaration de TVA française.

»En permettant la collecte et la déduction simultanées de la TVA à l’importation, les importations en régime 40 deviennent neutres fiscalement pour les entreprises, neutralisant l’attractivité de l’exonération TVA du régime 42 à l’importation »

La seule problématique subsistante – pas des moindres – concerne les entreprises non établies en France et tout particulièrement les entreprises non européennes.

En effet, la généralisation de l’autoliquidation de la TVA à l’importation implique pour les sociétés étrangères de s’identifier à la TVA en France pour y déclarer la TVA due sur leurs importations. Pour les entreprises non européennes cela implique en sus de nommer un représentant fiscal TVA.

Compte tenu de cette contrainte, certaines entreprises préféraient encore utiliser le régime douanier 42 pour leurs importations suivies d’une livraison intracommunautaire exonérée. Cela leur permettait de ne pas obtenir leur propre numéro de TVA en nommant un représentant fiscal TVA (plus lourd administrativement) et de nommer par exemple leur transitaire en tant que représentant fiscal ponctuel.

Abrogation du régime de représentation fiscale ponctuelle pour les importations en régime 42

La loi de finances 2025 abroge le régime de représentation fiscale prévue à l’article 289 A III du CGI.

Par conséquent, les entreprises non européennes qui réalisent des importations suivies d’une livraison intracommunautaire sous un régime 42, doivent désormais nommer un représentant fiscal TVA (sauf si elles sont établies dans certains territoires et pays particuliers) et disposer d’un numéro de TVA en France.

‘’Que ce soit pour leurs importations suivies d’une livraison intracommunautaire en régime 40 ou en régime 42 en France, les entreprises non européennes doivent désormais s’immatriculer à la TVA en France et, pour la plupart d’entre elles, nommer un représentant fiscal’’

Maintien du régime de mandat fiscal ponctuel pour les importations en régime 42 réalisées par des opérateurs établis dans l’Union Européenne

L’article 95 B de l’annexe III du CGI n’est quant à lui pas été abrogé.

Ce régime permet aux assujettis établis dans un autre Etat membre de l’UE de désigner un mandataire fiscal ponctuel sans avoir besoin de s’immatriculer à la TVA en France lorsqu’elles réalisent exclusivement certaines opérations.

Les opérations sont les suivantes :

– importations en régime 42 de biens exonérées de la TVA en application du 4° du III de l’article 291 du CGI, c’est-à-dire lorsque les biens importés en France font, immédiatement après l’importation, l’objet, par l’assujetti importateur, d’une livraison intracommunautaire elle-même exonérée de la TVA.

– des sorties de biens d’un régime ou d’un entrepôt fiscal suspensif ou d’un régime douanier communautaire en application du 1 du II de l’article 277 A du CGI, pour lesquelles le redevable de la taxe est dispensé de son paiement en application du 4 du II du même article, c’est-à-dire lorsque les biens font l’objet, immédiatement après la sortie du régime, d’une exportation ou d’une livraison intracommunautaire elle-même exonérée de la taxe ;Le mandataire fiscal ponctuel dépose alors un état trimestriel des opérations réalisées par ses mandats ainsi que les états récapitulatifs TVA.

»Mandat fiscal ponctuel est maintenu. Rien ne change pour les entreprises européennes qui importent des biens en régime 42 via un mandataire fiscal ponctuel en France »

Découvrez nos services

VAT solutions vous propose différents services pour vous accompagner dans vos problématiques de TVA en France et à l’international :

– Diagnostic de votre organisation TVA, de vos flux et des modalités de conservation des preuves des opérations exonérées, mesure d’impact des nouvelles règles TVA;

– Confirmation du traitement TVA de vos flux;

– Coaching/formations;

– Prise en charge des obligations TVA au Luxembourg et à l’étranger : assistance, préparation et dépôt de la demande d’identification TVA et des déclarations TVA.

Contactez-nous

Numéro de téléphone : + 33 6 12 37 32 22

Mail : info.fr@vat-solutions.com

Et pour plus de contenus découvrez notre page linkedin ici.